एजुकेशन लोन क्या है?

आम तौर पर, छात्र लोन या एजुकेशन लोन बैंकों या वित्तीय संस्थानों द्वारा छात्रों को उनके उच्च एजुकेशन खर्च का भुगतान करने में सहायता करने के लिए प्रदान किए गए अग्रिम होते हैं। इस विशेष लोन कार्यक्रम के माध्यम से, देश के उत्कृष्ट शैक्षणिक साख रखने वाले छात्रों को भारत और विदेशों में प्रसिद्ध विश्वविद्यालयों में अध्ययन के लिए वित्तीय सहायता की पेशकश की जाती है।

छात्रों को उनके शैक्षिक उद्देश्यों के साथ सहायता करने के लिए, केंद्र सरकार 27 राष्ट्रीयकृत बैंकों के माध्यम से शैक्षिक लोन की सुविधा प्रदान करती है। बिना किसी देरी के त्वरित लोन संवितरण की सुविधा के लिए छात्र लोन दस्तावेज को न्यूनतम रखा गया है। भारत की सबसे मूल्यवान संपत्तियों में से एक इसकी युवा आबादी और उनके बौद्धिक संसाधन हैं। वित्तीय संस्थान सरकार के दिशानिर्देशों के आधार पर छात्र लोन प्रदान करते हैं। विभिन्न बैंकों की अलग-अलग पात्रता आवश्यकताएं, ब्याज दरें और पुनर्भुगतान विकल्प हैं। जिन छात्रों के पास उत्कृष्ट शैक्षणिक रिकॉर्ड हैं और उनके पास अपने परिवार की वित्तीय परिस्थितियों के कारण अपनी पढ़ाई जारी रखने के लिए वित्तीय साधन नहीं हैं, वे लोन के लिए आवेदन कर सकते हैं। यदि आपको लोन के लिए अनुमोदित किया जाता है, तो वित्तीय संस्थान लोन के पुनर्भुगतान की गारंटी देगा। हालांकि, कर्ज चुकाने के लिए आपको कड़ी मेहनत और कड़ी मेहनत करने की तैयारी करनी चाहिए।

एजुकेशन लोन के लिए अप्लाई करना: ध्यान देने योग्य बातें

शिक्षा की लागत में भारी वृद्धि के कारण, शिक्षा ऋण कई लोगों के जीवन का एक अनिवार्य हिस्सा बन गया है। शिक्षा के लिए ऋण उन लोगों द्वारा प्राप्त किया जा सकता है जो उच्च शिक्षा प्राप्त करने में रुचि रखते हैं। ये विशेष रूप से उपयोगी होते हैं यदि आप किसी प्रमुख संस्थान में महंगे पाठ्यक्रम लेने की योजना बनाते हैं। माता-पिता अपने बच्चों को शिक्षा ऋण के साथ उच्च शिक्षा संस्थानों में भेज सकते हैं। इसके अतिरिक्त, छात्र शिक्षा ऋण चुकाकर अपनी शिक्षा के लिए भुगतान कर सकते हैं। छात्र अपनी नौकरी से प्राप्त मजदूरी के साथ ऋण का भुगतान कर सकते हैं। छात्र ऋण के साथ समस्या यह है कि अगर ठीक से संभाला नहीं गया तो वे एक महत्वपूर्ण बोझ बन सकते हैं। नीचे दिए गए टिप्स आपके लोन और आगे की पढ़ाई को आसानी से मैनेज करने में आपकी मदद कर सकते हैं।

बुद्धिमानी से अपना पाठ्यक्रम चुनें:

आपको सिर्फ विदेश जाने के लिए शिक्षा के लिए पर्सनल लोन नहीं लेना चाहिए। ऐसा करियर चुनें जिसमें आपकी रुचि हो, फिर इसे एक प्रोफेशन में बदल दें। सबसे महत्वपूर्ण बात यह है कि दुनिया क्या कर रही है, इस पर ध्यान दिए बिना कुछ ऐसा चुनें जिसमें आप उत्कृष्टता प्राप्त करेंगे। यदि एक छात्र को कंप्यूटर का अध्ययन करने के लिए मजबूर किया जाता है तो वह रुक नहीं सकता है। उनकी दिलचस्पी नहीं हो सकती है। वही छात्र एक महान डॉक्टर बन सकता था यदि वह एक चिकित्सा करियर में रुचि रखता था, जिससे एक शानदार करियर और जीवन व्यतीत होता। अपने जुनून पर शोध करना उस अध्ययन के पाठ्यक्रम को निर्धारित करने का एक अच्छा तरीका है जिसे आप आगे बढ़ाना चाहते हैं। अपने पाठ्यक्रम के पूरा होने पर, विचार करें कि आपके पास कौन से करियर विकल्प हैं और क्या आप नौकरी खोजने में सक्षम हो सकते हैं। इन सब बातों को तय करने के लिए काफी शोध की जरूरत है। अगर आप अपना होमवर्क ठीक से करेंगे तो आप निराश नहीं होंगे।

अपना संस्थान चुनते समय सावधान रहें:

किसी कोर्स के लिए आवेदन करने से पहले संस्थान को जानना अत्यंत महत्वपूर्ण है। ऐसा हो सकता है कि कुछ विश्वविद्यालयों की प्रतिष्ठा अच्छी हो, लेकिन उनके पास एक ठोस प्लेसमेंट रणनीति का अभाव हो। विदेश में पाठ्यक्रमों के लिए आवेदन करने के लिए सही संस्थान चुनने की आवश्यकता होती है। कई उदाहरणों में, छात्रों को देश छोड़ने के लिए कहा गया या उन्हें संयुक्त राज्य के लिए उड़ान भरने की अनुमति से वंचित कर दिया गया। उनके मुताबिक इसका कारण यह था कि उन्होंने जिस यूनिवर्सिटी को चुना था उसकी जांच की जा रही थी या उसे ब्लैकलिस्ट किया जा रहा था. समय और धन बचाने के लिए काली सूची में डाले गए विश्वविद्यालयों की सूची में से किसी विश्वविद्यालय को चुनने से बचें। वे जांच के दायरे में हैं क्योंकि वे अपनी उच्च ट्यूशन फीस से पैसा बनाने के लिए बिना शैक्षणिक योग्यता के छात्रों को स्वीकार करते हैं।

स्व-आवेदन या किसी विदेशी परामर्शदाता की सहायता लेना:

अपने दम पर आवेदन करने की प्रक्रिया जटिल है। आपको बहुत सारे स्टेप्स फॉलो करने होंगे। इसके अलावा, आपको व्यापक शोध भी करना होगा और विभिन्न कॉलेजों में ऋण के लिए स्वयं आवेदन करना होगा। आपको स्वयं बैंक से संपर्क करना होगा और पता करना होगा कि आप किस प्रकार के ऋण के लिए योग्य हैं। यदि आप किसी कंसल्टेंसी कंपनी के माध्यम से जाना चुनते हैं तो विवरण के बारे में चिंता करने की कोई आवश्यकता नहीं है। वे आपके लिए बहुत सारे विवरणों को संभालेंगे और आपकी सहायता करेंगे। आप जो भी विकल्प चुनते हैं, कृपया सुनिश्चित करें कि आप उस देश के कानूनों और आवश्यकताओं के बारे में जानने के लिए समय निकालें, जिस पर आप उच्च अध्ययन के लिए विचार कर रहे हैं। एक बुद्धिमान छात्र द्वारा हर विवरण पर शोध किया जाता है, जिसमें प्रोफेसर कितने सक्षम हैं, संस्थान की प्रतिष्ठा, पाठ्यक्रम विवरण, ऋण राशि और उसके नियम और शर्तें, पाठ्यक्रम पूरा होने के बाद प्लेसमेंट आदि शामिल हैं।

सही बैंक का चयन:

भारत और विदेशों में कई बैंक हैं जो विभिन्न पाठ्यक्रमों के लिए शैक्षिक ऋण प्रदान करते हैं। उचित अधिस्थगन अवधि, आकर्षक ब्याज दर और उचित पुनर्भुगतान राशि वाला बैंक चुनें। इसके अलावा, सुनिश्चित करें कि यदि आप ऐसा करने का निर्णय लेते हैं तो आप ऋण का भुगतान जल्दी कर पाएंगे। सबसे अच्छा बैंक वह है जो सर्वोत्तम ऋण शर्तें देता है, न कि वह जो सर्वोत्तम वित्तपोषण प्रदान करता है। इसके अलावा, आपको यह भी जांचना चाहिए कि क्या आप ऋण के लिए आंशिक भुगतान कर सकते हैं या यदि आप अग्रिम रूप से ईएमआई का भुगतान कर सकते हैं। आप जिस ऋण को लेने का इरादा रखते हैं, उससे जुड़े सभी शुल्कों का पता लगाना समझदारी होगी। प्रीपेमेंट और पार्ट-पेमेंट से जुड़ा शुल्क हो सकता है। अपने खाते में ऋण राशि प्राप्त करने से पहले आपको इन बातों के बारे में पहले से पता लगाना होगा।

सुनिश्चित करें कि आप इन आवश्यक बातों को जानते हैं:

चाहे आप भारत में पढ़ते हों या विदेश में, आपको अपनी आगे की पढ़ाई और अपने ऋणों का विवरण पता होना चाहिए। दूसरे देश में प्रवेश करने के लिए वीज़ा प्राप्त करना आवश्यक है, लेकिन यह आपको उस देश की हर चीज़ तक पहुँच प्रदान नहीं करता है। आपको एयरपोर्ट इंटरव्यू से गुजरना पड़ सकता है। यह साक्षात्कार आपकी यात्रा का उद्देश्य निर्धारित करेगा और आप देश में कैसे प्रवेश करना चाहते हैं। छात्रों को मेजबान देश में पहुंचने के बाद अधिकारियों द्वारा पूछे जाने वाले किसी भी प्रश्न का उत्तर देने के लिए तैयार रहना चाहिए। प्रश्न पाठ्यक्रम, संस्थान, प्रोफेसरों, पाठ्यक्रम की लागत, ऋण की राशि, पुनर्भुगतान अनुसूची, ब्याज दरों आदि से संबंधित हो सकते हैं। आपको अपना व्यक्तिगत विवरण और अपने परिवार का विवरण भी जानना चाहिए, जैसे जन्म तिथि, निवास, पेशेवर योग्यता, रोजगार आदि। खुद को तैयार करें और ईमानदारी और आत्मविश्वास से सवालों के जवाब दें।

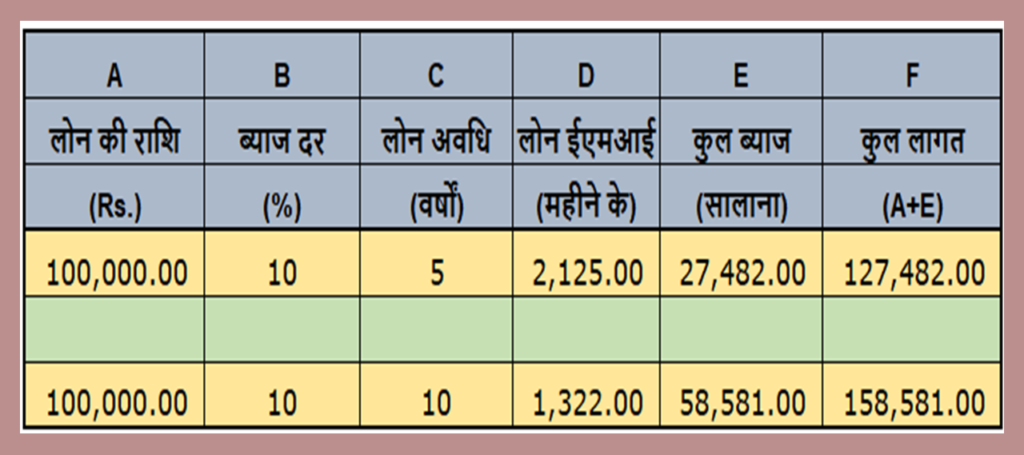

अपनी ऋण अवधि बुद्धिमानी से तय करें:

कुछ लोगों के लिए लंबी अवधि के लिए ऋण लेना आकर्षक हो सकता है, क्योंकि इसका मतलब कम ईएमआई होगा। लेकिन इस ऋण की कुल लागत और ब्याज के रूप में भुगतान की गई राशि इस मामले में बहुत अधिक होगी। नीचे दी गई छवि पर एक नज़र डालने पर, आप देख सकते हैं कि लंबी अवधि के लिए लिया गया ऋण अधिक ब्याज को आकर्षित करता है, इस प्रकार अंततः अधिक महंगा हो जाता है। इसके अलावा, आप इस गणना को इस वेबसाइट पर भी ईएमआई कैलकुलेटर की मदद से देख सकते हैं। जैसे, यदि आप कोर्स पूरा करने के बाद अच्छी तनख्वाह वाली नौकरी खोजने का अच्छा मौका देते हैं, तो आप एक छोटी ऋण अवधि का विकल्प चुन सकते हैं। भले ही ईएमआई अधिक होगी, फिर भी आपका ऋण सस्ता होगा, और आप इसे अधिक तेजी से चुकाने में भी सक्षम होंगे।

मोराटोरियम अवधि का लाभ उठाएं:

यह समय की अवधि है जो आमतौर पर पाठ्यक्रम के पूरा होने के एक वर्ष बाद, या नियोजित होने के छह महीने बाद, साथ ही पाठ्यक्रम की अवधि है। हम तकनीकी रूप से इस अवधि को मोराटोरियम पीरियड कहते हैं। इस अवधि के दौरान आपको अपने ऋण पर कोई भुगतान करने की आवश्यकता नहीं होती है, लेकिन इस अवधि के दौरान आपका ऋण ब्याज अर्जित करेगा। हालाँकि, आपको इस अधिस्थगन अवधि के दौरान ब्याज का भुगतान करने की अनुमति है। इसके परिणामस्वरूप, जब आपकी ईएमआई का भुगतान शुरू करने का समय आता है तो आप ऋण के बोझ और ऋण की लागत को कम कर देंगे।

शुल्क का भुगतान करते समय ऋण राशि प्राप्त करें:

तथ्य की बात के रूप में, बैंक अपने द्वारा वितरित किए गए धन पर ब्याज लेते हैं। आम तौर पर, आपको पाठ्यक्रम की लंबाई के आधार पर प्रत्येक सेमेस्टर या वार्षिक पाठ्यक्रम के लिए भुगतान करना पड़ता है। इसलिए, यह एक समझदारी भरा कदम होगा यदि ऋण संवितरण इसके बजाय किश्तों में किया जाए। सुनिश्चित करें कि जब आप अपनी फीस का भुगतान करेंगे तो बैंक पैसे का वितरण करेगा। यदि ऐसा होता है, तो संचित ब्याज काफी कम हो जाएगा। यदि आप ऋण के लिए आवेदन कर रहे हैं, तो बैंक को यह स्पष्ट करना महत्वपूर्ण है कि आप शुरुआत में एकमुश्त राशि के बजाय अपनी आवश्यकता के अनुसार राशि ले रहे हैं।

ऋण चुकाने की योजना:

जब आपके नाम पर लोन हो तो एक अच्छी वित्तीय योजना बनाना बेहद जरूरी है। रणनीति बनाना महत्वपूर्ण है ताकि आप एक बार कमाई शुरू करने के बाद ऋण चुकाने में सक्षम हों। अपने ऋण को जल्द से जल्द चुकाने के लिए, आपको कम से कम आवश्यक चीजों पर लागत में कटौती करने के लिए तैयार रहना चाहिए और जितनी जल्दी हो सके ऋण चुकाने पर ध्यान देना चाहिए। लंबे समय में, ऋण बोझ बन जाते हैं, और इसलिए आपके लिए बहुत देर होने से पहले अपने ऋणों का निपटान करना सबसे अच्छा होगा। अपने ऋण में सेंध लगाने के लिए, अतिरिक्त धन या बोनस से आंशिक भुगतान करने की आवश्यकता है। आप समय-समय पर ऋण के कुछ हिस्सों का भुगतान करके ब्याज पर बहुत सारा पैसा बचाएंगे।

ब्याज पर कर लाभ:

1961 के आयकर अधिनियम की धारा 80E के अनुसार, आप अपने शैक्षिक ऋण पर भुगतान किए गए ब्याज के लिए कर लाभ का लाभ उठा सकते हैं। यदि आप इस श्रेणी के तहत कटौती प्राप्त करने में रुचि रखते हैं, तो आपको अपना ऋण किसी अनुसूचित बैंक या अधिकृत संस्थान से लेना होगा। आप केवल प्रारंभिक निर्धारण वर्ष के लिए और उसके बाद के सात वर्षों के लिए या उस बिंदु तक जहां सभी ब्याज का भुगतान किया जाता है, जो भी पहले हो, के लिए कर कटौती का दावा करने के हकदार हैं। नतीजतन, अधिकतम कर कटौती अवधि आठ वर्ष होगी। इसे देखते हुए, लंबे समय तक ऋण के निर्णय का अर्थ यह होगा कि आपको ऋण के केवल पहले आठ वर्षों के लिए कर लाभ प्राप्त होगा।

वास्तविक कारणों से चूक स्वीकार्य हैं:

इस घटना में कि आप वास्तविक कारणों से नौकरी पाने में असमर्थ हैं, आपका बैंक स्थिति को समझेगा। एक असाधारण और सच्चे मामले में, बैंक आपके पुनर्भुगतान या अधिस्थगन अवधि को बढ़ा सकते हैं, भले ही उन्हें मनाना मुश्किल हो। यदि आप अपने नियंत्रण से बाहर किसी कारण से अपना पाठ्यक्रम समय पर पूरा करने में असमर्थ हैं तो आपकी चुकौती अवधि को बैंक द्वारा बढ़ाया भी जा सकता है। बैंकिंग संस्थान केवल दुर्लभ और असाधारण परिस्थितियों में ही वैकल्पिक विकल्पों पर विचार करेंगे। हमेशा सुनिश्चित करें कि आप अपना एजुकेशनल लोन समय पर चुकाते हैं। अन्यथा, आपको और आपके सह-उधारकर्ता को भविष्य में ऋण प्राप्त करने से रोका जाएगा। यदि आप ऋण नहीं चुका सकते हैं, तो आपके द्वारा दी गई जमानत भी जोखिम में होगी। इसलिए, आपको इसे वापस करने में सक्षम होने के लिए ऋण लेने से पहले ठीक से शोध और योजना बनाने की आवश्यकता है।

समापन युक्तियाँ:

अंतिम टिप के रूप में, यदि आप आगे अध्ययन करने की तैयारी कर रहे हैं, तो सुनिश्चित करें कि आपके पास एक स्पष्ट योजना है, लेकिन आपके शेड्यूल में कुछ लचीलेपन की गुंजाइश है। फुल-प्रूफ योजना का होना संभव नहीं है क्योंकि दुनिया हमें रास्ते में कई कर्वबॉल से आश्चर्यचकित कर सकती है। सही निर्णय लेने के लिए, आपको सबसे पहले अपनी शिक्षा के लिए ऋण लेने के निहितार्थों को जानना होगा। सुनिश्चित करें कि आप सकारात्मक और नकारात्मक दोनों परिणामों से निपटने के लिए तैयार हैं। इस तरह, आप बिना किसी तनाव के अपने एजुकेशनल लोन को मैनेज कर सकते हैं और बिना किसी परेशानी के इसे चुका सकते हैं।

महत्वपूर्ण बातें जो हमें पता चलीं:

1. एजुकेशन लोन का उद्देश्य माध्यमिक शिक्षा या उच्च शिक्षा के खर्चों का वित्तपोषण करना है।

2. एजुकेशन लोन का लक्ष्य उच्च शिक्षा की डिग्री हासिल करने के दौरान उधारकर्ता को ट्यूशन, किताबों और आपूर्ति के लिए भुगतान करने में मदद करना है।

3. छात्र अक्सर कॉलेज में भुगतान स्थगित कर देते हैं, और, ऋणदाता के आधार पर, कभी-कभी डिग्री हासिल करने के बाद छह महीने तक स्थगन जारी रहता है।

4. भले ही एजुकेशन लोन कई किस्मों में आते हैं, आम तौर पर दो बुनियादी प्रकार होते हैं। सार्वजनिक बैंकों से ऋण और निजी बैंकों या व्यक्तियों से ऋण।

[WPSM_AC id=400]

नीचे कुछ लिंक दिए गए हैं जो आपके लिए रुचिकर हो सकते हैं

[wptb id=752]