गोल्ड लोन क्या है?

गोल्ड लोन गोल्ड ज्वैलरी द्वारा सुरक्षित लोन होते हैं, जिसमें ग्राहक गोल्ड लोन प्रदाता के पास सिक्योरिटी के रूप में गोल्ड ज्वैलरी जमा करता है। सोना प्राप्त करने पर, कंपनी ग्राहक को उसके वर्तमान बाजार मूल्य के आधार पर लोन राशि प्रदान करती है।

भारत में, गोल्ड लोन लेना काफी आसान और सुरक्षित है, और यह दशकों से एक प्रथा है। लोगों के लिए एक बड़े खर्च को कवर करने के लिए या यहां तक कि एक नया व्यवसाय शुरू करने के लिए धन प्राप्त करने के लिए संपार्श्विक के रूप में सोने के गहने गिरवी रखना कोई असामान्य बात नहीं है। बैंक और गैर-बैंकिंग वित्तीय कंपनियां (NBFC) गोल्ड लोन देती हैं।

गोल्ड लोन एक सुरक्षित वित्तीय ऋण है जहां सोने के आभूषण संपार्श्विक के रूप में कार्य करते हैं। ऋण आवेदन के समय, प्रति ग्राम सोने के बाजार मूल्य की गणना के लिए सोने की बाजार दर का उपयोग किया जाता है। गणना में केवल आभूषणों के सोने के हिस्सों के मूल्य पर विचार किया जाता है। यह अन्य सभी धातुओं, पत्थरों और रत्नों को इसकी गणना से बाहर करता है।

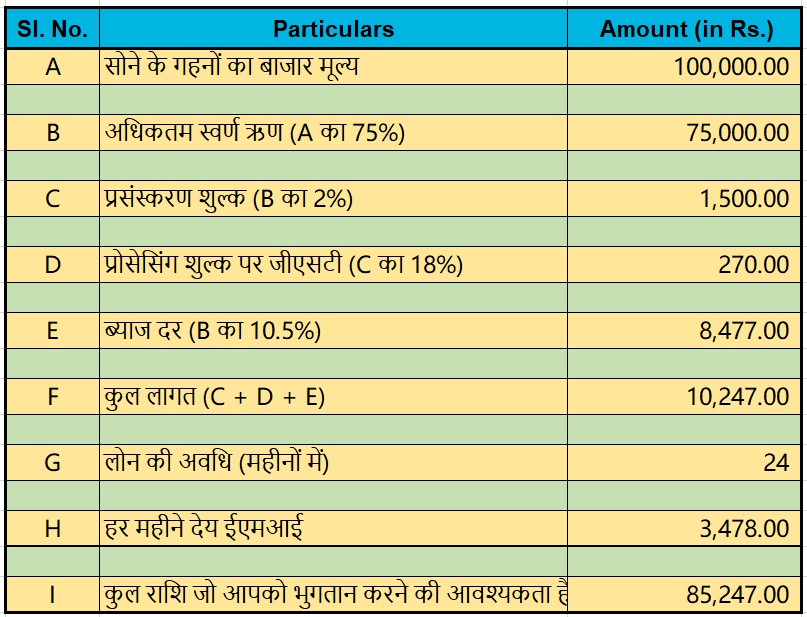

एक व्यक्ति संपार्श्विक के रूप में ऋणदाता के साथ सोने के गहनों को सुरक्षित करने वाले सोने के खिलाफ राशि उधार लेता है। ऋणदाता आमतौर पर प्रतिशत के रूप में ऋण राशि व्यक्त करते हैं। यह सोने के मूल्य का 60% से 75% तक हो सकता है। ज्यादातर मामलों में, ऋण की चुकौती मासिक किस्तों के माध्यम से होती है। ब्याज सहित उधार राशि का भुगतान करने के बाद आपको अपना सोना वापस मिल जाएगा। यदि आप एक ऋणदाता के साथ एक लाख मूल्य का सोना गिरवी रखते हैं, तो आप कितना भुगतान करने जा रहे हैं, इसका बेहतर विचार प्राप्त करने के लिए नीचे दिए गए डेटा का संदर्भ लें।

शॉर्ट टर्म क्रेडिट जरूरतों के लिए गोल्ड लोन सबसे अच्छा विकल्प है। उदाहरण के लिए, परिवार की शादी के लिए वित्तीय सहायता, एक चिकित्सा आपात स्थिति, या एक बच्चे की शिक्षा। अपने गहनों को बेचने के बजाय अपने सोने के गहनों को गिरवी रखकर पैसे उधार लेना बेहतर है। इसलिए, हम यह निष्कर्ष निकाल सकते हैं कि जरूरत पड़ने पर आपको अपने आभूषण बेचने के बजाय गोल्ड लोन लेना चाहिए।

महामारी के आर्थिक प्रभाव के जवाब में, वर्ल्ड गोल्ड काउंसिल ने कहा कि बैंकों और गैर-बैंकिंग वित्तीय कंपनियों दोनों के माध्यम से गोल्ड लोन की उच्च मांग है।

गोल्ड लोन निम्नलिखित मुख्य विशेषताएं प्रदान करता है:

गोल्ड लोन का उद्देश्य:

गोल्ड लोन लेने के कई कारण हो सकते हैं। उदाहरण के लिए, यह शैक्षिक खर्चों, शादी के खर्चों, छुट्टी पर जाने, चिकित्सा आपात स्थिति के लिए भुगतान आदि के लिए हो सकता है।

गिरवी रखा सोना एक सुरक्षा के रूप में कार्य करता है:

बैंक या वित्तीय संस्थान के पास बड़ी मात्रा में सोना गिरवी रखा गया है। यह सोना एक गारंटी के रूप में कार्य करता है जिसके विरुद्ध ऋण राशि प्रदान की जा सकती है।

गोल्ड लोन अवधि:

कई अन्य ऋणों की तुलना में, स्वर्ण ऋणों की चुकौती अवधि अपेक्षाकृत कम होती है। आमतौर पर, किसी भी गोल्ड लोन की अवधि लंबी अवधि (अधिकतम 24 महीने) और छोटी अवधि (न्यूनतम 6 महीने) के बीच होती है। यह ध्यान दिया जाना चाहिए कि लंबी अवधि के ऋण आमतौर पर किश्तों में चुकाए जाते हैं, जबकि अल्पकालिक ऋण आमतौर पर एकमुश्त के रूप में चुकाए जाते हैं।

- दीर्घावधि गोल्ड लोन – मासिक किस्त ऋण के मामले में, यदि आप मासिक भुगतान चुनते हैं, तो आप प्रति वर्ष 24 किश्तों में ऋण चुका सकते हैं। मूल रूप से, इसका मतलब है कि गोल्ड लोन की पूरी अवधि 24 महीने है। हालांकि, भले ही आप कम ऋण चुकौती अवधि चुनते हैं, जैसे कि 12 महीने, फिर भी आप अंतिम तिथि से पहले अपना ऋण चुकाने में सक्षम होंगे। जब तक आप कम से कम तीन किस्तों का भुगतान करते हैं, बैंक आपके द्वारा चुनी गई अवधि से पहले ऋण को बंद करने पर कोई पूर्व भुगतान शुल्क नहीं लगाते हैं।

- अल्पकालिक गोल्ड लोन – गोल्ड लोन की छोटी अवधि के दौरान गोल्ड लोन चुकाने की अधिकतम अवधि एक निश्चित ब्याज दर पर 6 महीने है, जो कि अधिकतम चुकौती अवधि है। लोन की अवधि समाप्त होने के बाद, आपके पास पूरे लोन को एकमुश्त चुकाने का विकल्प होता है। इस प्रकार के ऋण पर पूर्व भुगतान दंड लागू नहीं होते हैं, साथ ही, यदि आप छह महीने से पहले ऋण का भुगतान करते हैं।

गोल्ड लोन के पुनर्भुगतान के विकल्प:

गोल्ड लोन वापस चुकाने के लिए उधारकर्ता के लिए 4 अलग-अलग विकल्प उपलब्ध हैं। आइए इन चार विकल्पों पर गौर करें:

- ब्याज का भुगतान ईएमआई और मूलधन के रूप में बाद में करें: गोल्ड लोन इस पद्धति का उपयोग करके चुकाया जाता है, जहां आप ऋणदाता द्वारा आपको दिए गए ईएमआई शेड्यूल के अनुसार देय ब्याज चुकाते हैं। हालाँकि, मूलधन का भुगतान एक एकल भुगतान के साथ किया जा सकता है। ऋण की परिपक्वता पर, आप केवल एक ही भुगतान कर सकते हैं। उधारकर्ता पुनर्भुगतान के इन तरीकों को पसंद करते हैं, इसका कारण यह है कि वे मूलधन का भुगतान करने की चिंता किए बिना केवल ब्याज राशि का भुगतान कर सकते हैं।

- आंशिक भुगतान करें: इस प्रकार के गोल्ड लोन के पुनर्भुगतान के साथ, आपको ऋणदाता द्वारा निर्धारित ईएमआई शेड्यूल का पालन करने की आवश्यकता नहीं है। आप जब चाहें तब आंशिक किश्तों में ब्याज और मूलधन का भुगतान कर सकते हैं। आप अपनी वित्तीय स्थिति के अनुसार अपने चुकौती कार्यक्रम को भी अनुकूलित कर सकते हैं। शुरुआत में अपने मूलधन का भुगतान करने का चयन करना आपके दैनिक ब्याज भुगतान को कम कर देता है। ब्याज की गणना उस ऋण राशि पर निर्भर करती है जो बकाया रहती है। नतीजतन, आप सेवा योग्य ब्याज पर काफी राशि बचाते हैं।

- बुलेट चुकौती: बुलेट पुनर्भुगतान योजना के हिस्से के रूप में, आपको ऋण की अवधि के अंत में ब्याज और मूलधन दोनों का भुगतान करना होगा। लोन अवधि के दौरान, आपको कभी भी गोल्ड लोन के भुगतान के बारे में चिंता करने की आवश्यकता नहीं होगी। जब लोन की अवधि समाप्त हो जाती है, तो आप बिना किसी ईएमआई शेड्यूल का पालन किए आसानी से पूरा भुगतान कर सकते हैं। हर महीने, ब्याज जमा होता है, लेकिन गोल्ड लोन की अवधि समाप्त होने तक देय नहीं होता है। बुलेट पुनर्भुगतान योजना के रूप में जाना जाता है क्योंकि इसमें एक भुगतान होता है, इस प्रकार के गोल्ड लोन पुनर्भुगतान के लिए एक भुगतान की आवश्यकता होती है।

- नियमित ईएमआई विकल्प: ईएमआई-आधारित गोल्ड लोन भुगतान एक निश्चित मासिक आय वाले वेतनभोगी व्यक्तियों के लिए आदर्श है। चुकौती के लिए बकाया ईएमआई राशि में ब्याज और मूलधन दोनों शामिल हैं। चूंकि यह ऋण वेतनभोगी व्यक्तियों के लिए अनुकूल है, इसलिए इसे तेजी से स्वीकृत किया जाता है।

गोल्ड लोन से जुड़े विभिन्न शुल्क:

ब्याज दर के अलावा कई अन्य शुल्क लगाना संभव है। इनमें प्रसंस्करण शुल्क, दस्तावेज़ीकरण शुल्क, मूल्यांकक शुल्क, देर से भुगतान शुल्क और अतिदेय ऋण शुल्क शामिल हो सकते हैं। संचयी रूप से, ये शुल्क ऋण की कुल लागत बढ़ा सकते हैं। इसलिए आपको गोल्ड लोन के लिए आवेदन करने से पहले ऋणदाता द्वारा लगाए गए शुल्कों के बारे में पता होना चाहिए।

गोल्ड लोन की ब्याज दरों को प्रभावित करने वाले कारक:

- सोने का बाजार भाव – बाजार में सोने की कीमत ज्यादा होने की स्थिति में आप जो सोने के आभूषण या सिक्के गिरवी रख रहे हैं उसका मूल्य भी ज्यादा होगा। जब ऐसा परिदृश्य होता है, तो ऋणदाता आपको कम ब्याज दर की पेशकश करेगा क्योंकि इसमें शामिल जोखिम अपेक्षाकृत कम है। सोने के गहनों की बिक्री/नीलामी करके, ऋणदाता आसानी से ऋणदाता पर बकाया राशि की वसूली कर सकता है। चूंकि सोने का बाजार मूल्य अधिक है इसलिए उसे गिरवी रखे गए सोने का अच्छा मूल्य मिल सकेगा। यदि आप ऋण राशि का भुगतान करने में असमर्थ हैं तो आप खुद को इस स्थिति में पा सकते हैं।

- मुद्रास्फीति दर – एक उच्च मुद्रास्फीति दर का मतलब होगा कि मुद्रा का मूल्य कम हो जाएगा। जैसे, लोग अपने पास अधिक सोना जमा करने की प्रवृत्ति रखते हैं। जब मुद्रास्फीति की स्थिति लंबे समय तक बनी रहती है, तो सोना ऐसी स्थितियों के खिलाफ बचाव का काम कर सकता है। इसके परिणामस्वरूप सोने की कीमत में तेजी आती है। इस परिदृश्य में, यदि आप गोल्ड लोन के लिए आवेदन करते हैं, तो आप कम ब्याज दरों के लिए योग्य हो सकते हैं।

- बैंक के साथ संबंध – अधिकांश बैंक अपने मौजूदा ग्राहकों को बिना अधिक दस्तावेज़ीकरण के गोल्ड लोन प्रदान करते हैं। लेकिन बैंक के साथ स्थापित संबंध वाले व्यक्ति भी गोल्ड लोन के लिए आवेदन करने में सक्षम हो सकते हैं। इसके अतिरिक्त, उधार देने वाले संस्थानों के मौजूदा ग्राहक नए की तुलना में कम ब्याज दरों पर बातचीत करते हैं।

[WPSM_AC id=402]

नीचे कुछ लिंक दिए गए हैं जो आपके लिए रुचिकर हो सकते हैं

[wptb id=752]